400亿美刀的ARM,香不香?

ARM被软银“爸爸”卖了,卖了400亿美元!这成了科技圈吃瓜群众近期关注的一个热门话题。

其实软银要出售ARM的消息早在今年4月就已经发布了,不过最近由于Nvidia将成为ARM买主的传闻,将这件事推上了热搜榜。要知道Nvidia刚刚超过英特尔成为全球市值最高芯片公司,可谓风头正劲;而ARM又是半导体行业举足轻重的存在,大家都在想“如果有朝一日这两个名字关联在一起,那真是有热闹看了!”

尽管Nvidia的掌门人老黄还曾出来表示过,Nvidia一直视ARM为非常密切的合作伙伴,并没有收购它的意愿。但事实证明这不过是个Nvidia释放的烟雾弹,最终传闻被实锤了。

310亿美元的ARM,是如何炼成的?

ARM公司诞生于1991年的英国剑桥,早期它对自己的定位是成为一家32-bit RISC处理器厂商,服务于一些低功耗且对计算性能不能么苛求的市场,但初期公司的发展不温不火,相较于当时如日中天、以CISC的x86架构统御电脑和服务器市场的英特尔来说,太微不足道了。

于是ARM对自己进行了重新的定位:从一个处理器芯片厂商转型为处理器IP核的供应商,也就是说自己不再设计制造最终的处理器芯片,而是将自己的处理器技术“打包”成一个成熟的芯片设计IP库单元,授权给其他芯片厂商使用,自己则从中收取授权费和版税。不成想,此举大获成功,让ARM架构成为了如今移动和嵌入式计算处理领域中绝对的霸主!

究其原因,很大程度上是由于ARM发迹时正好踩中了两个风口。第一个风口就是,彼时半导体行业正处在一个全球化专业分工的转折点上,Foundry+Fabless(代工厂+独立IC设计公司)的模式正处于高速发展阶段,ARM独特的商业模式正好为这一发展提供了“燃料”,让Fabless可以通过授权,直接“拿来”一个成熟的处理器放在自己的产品中,并在Foundry中流片生产,而无需从头建立一整套处理器设计和制造的专业体系,大大加速了芯片产品开发迭代的速度。

而另一个风口,就是以手机为代表的移动设备市场的兴起——对于这个市场,x86显然不太合适,再说PC市场已经够英特尔忙的了,它也一时无暇顾及,这就给ARM架构提供了一个战略契机,进入21世纪后没几年,ARM结构就占据了90%左右的移动设备市场。而且更为幸运的是,在过去20多年中,这个市场一直保持着快速且持续的发展态势,这显然是一份让人艳羡的市场红利。据统计,如今全世界超过95%的智能手机和平板电脑都采用ARM架构。

而且,ARM并没有将自己局限在移动设备领域,面向嵌入式应用的32-bit通用微处理器和微控制器市场也已经被其收入囊中。以微控制器为例,如果说在8-bit和16-bit产品上还算是百花齐放、百家争鸣,各个厂商都拥有各自独立的处理器架构,那么到了32-bit时代,大家基本上都放弃了自有的架构转而采用ARM架构,以共享统一架构带来的丰富生态资源的支持。

与此同时,ARM也没有掩饰自己的另一份“野心”,那就是面向x86固有的市场发起冲击。虽然短期看来,英特尔的地位还难于撼动,但是一些行业巨擘的动作不免会让人浮想联翩。比如,微软的基于ARM架构的Surface平板电脑、AMD的ARM架构64-bit服务器芯片,而苹果预热多时、即将在今年推出的采用ARM架构的MacBook笔记本电脑,更是吊足了大家的胃口。

总之,移动设备、嵌入式应用和电脑及服务器市场,无疑构成了驱动ARM持续发展的三驾马车,这也是四年前软银愿意花费234亿英镑(约310亿美元)的大价钱,将ARM收入麾下最具说服力的理由。那时,大家无不艳羡地看着软银的吃相,心里默念着:这货虽贵,不过“真香”!

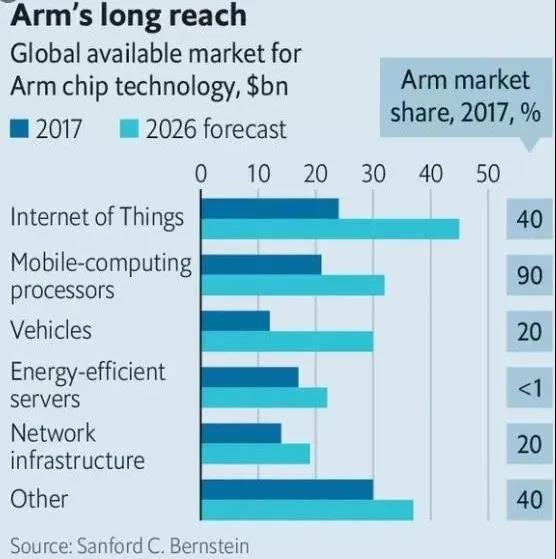

图1,ARM在各个领域的市场份额和发展预期(图源:经济学人)

400亿美元的ARM,香不香?

照理说,软银手中的ARM应该是一个值得长期持有的“蓝筹股”,谁知世事难料,以前不差钱的软银由于这两年一系列的投资失利,也变得有些囊中羞涩了,2019年更是出现了巨额的亏损。因此软银迫切需要通过抛售手中的优质“资产”去换取眼下急需的收益。此前,软银已经卖掉了T-Mobile、阿里巴巴的部分股份和期权合约,再盘算一下自己兜里的货色,可能就算ARM最拿得出手了。这次Nvidia出价400亿美元购得ARM,虽然是一个天价,但软银在ARM身上这一进一出的收益率和以前其他投资相比,其实也算不上高。

不过,ARM这件“宝贝”的成色固然诱人,但目前从舆论场上的声音来看,除了“Wow”的惊叹,质疑的声音着实不小,老黄的Nvidia是不是能够将ARM最终吃到嘴,以及是不是能够吃得香,也还是存在不少悬念。具体来讲,质疑主要有以下几点:

首先,Nvidia入主ARM之后,支持ARM发展的商业模式和商业逻辑是否会受到冲击,是最核心的焦点。要知道ARM商业模式的成功,最关键的一点就是其“中立性”的地位,这才能够让所有下游的芯片厂商放心地与其合作。相对而言四年前软银这样的投资公司收购ARM并不会影响这种中立性,而如果Nvidia这样的芯片厂商成了ARM的“新东家”,是否会形成内外有别、厚此薄彼的局面,大家心里就有一个问号了。这也难怪,ARM联合创始人Hermann Hauser曾警告“Nvidia收购ARM将会是一场灾难”。

其次,当下“逆全球化”的思潮与ARM赖以为继的全球化的半导体产业分工,两者之间的矛盾也越来越尖锐。比如英国的反对党工党就以Nvidia收购ARM会造成本国技术创新能力的削弱和工作岗位的流失为由,反对这一交易;其他更多的国家在考量自身的“技术主权”是否稳固时,是否会以国家的反垄断调查为由否决这一收购案,也是未知数。在这种大环境下,任何人都不得不小心翼翼地绕过可能存在的“雷区”,这也一定会为买卖ARM的交易设置不少障碍。

再有,即使收购最终成功,ARM是否能够保持持续的创造价值的能力,也必须认真考虑。根据软银去年的财报,ARM在2019财年的净销售额约为19.28亿美元,年增长率仅为2%,且有4亿美元营业亏损。如果和半导体行业其他公司相比,这个业绩表现并不太能拿得出手。而且为了保持技术的迭代速度,以及维持日益庞大的生态系统,ARM未来要花的钱肯定不是一个小数目,因此想要有胃口吞下ARM,没有足够的实力和准备显然是不行的。

最后,目前虽然ARM可算是独步天下,但其并非没有对手。这些年以精简、灵活和模块化著称的新生代处理器架构RISC-V,就没少给ARM以压力。而且今年3月,RISC-V基金会从美国撤出并在瑞士完成注册,这对于中国等希望在技术上实现弯道超车的新兴国家,无疑很有吸引力。在这种情形下,ARM的“新爸爸”是否能够应对有据,就很关键了。

总之,这次400亿美元的交易,不仅会决定ARM未来发展的路径,也很可能对整个行业生态产生深远的影响。这个故事,我们目前还猜不到结尾如何,还是一起静观其变吧。

来源:安富利

- 分享

- 举报

微信扫码分享

微信扫码分享 QQ好友

QQ好友

暂无数据

暂无数据-

浏览量:4562次2021-07-29 13:50:03

-

浏览量:1057次2023-08-17 09:37:19

-

浏览量:3386次2020-11-20 10:59:44

-

浏览量:2518次2018-02-02 13:18:46

-

浏览量:2010次2020-07-22 14:59:24

-

浏览量:5608次2021-06-28 17:29:22

-

浏览量:3336次2020-10-10 09:32:12

-

浏览量:2651次2020-02-26 19:51:32

-

浏览量:1317次2022-05-11 16:01:17

-

浏览量:3533次2019-01-03 17:21:58

-

浏览量:1620次2023-04-14 11:33:22

-

浏览量:2265次2018-02-14 02:16:01

-

浏览量:2681次2022-03-25 09:00:29

-

浏览量:2349次2020-03-13 08:58:47

-

浏览量:4217次2020-07-28 10:49:06

-

浏览量:2643次2022-03-11 09:01:37

-

浏览量:3510次2020-10-27 14:08:18

-

浏览量:1763次2022-10-28 09:43:07

-

浏览量:2255次2022-05-30 09:56:07

易百纳技术社区

暂无个性签名~

-

广告/SPAM

-

恶意灌水

-

违规内容

-

文不对题

-

重复发帖

易百纳技术社区

微信支付

微信支付

举报类型

- 内容涉黄/赌/毒

- 内容侵权/抄袭

- 政治相关

- 涉嫌广告

- 侮辱谩骂

- 其他

详细说明

审核成功

审核失败

关注公众号

社区问题咨询:Ebaina-CN

定制需求咨询:xxqk158820